中花社 2021/08/02

总量上看,出口同比再次增长,进口同比再次下降

据中国海关统计,2021年1-6月,中国花卉出口额约2.2亿美元,同比增长22.7%;中国花卉进口额约 9426.4 万美元,同比下降 14.19%, 以绝对优势数额再次实现花卉贸易顺差。

主因是我国疫情防控良好,在加大发展内循环的政策下,生产与流通的恢复均十分迅速,保证了出口产品的交付;同时,多数国家受疫情影响,本国花卉的生产与流通受阻,增加了对我国花卉产品的需求。

其次,近几年我国花卉产品无论是品类的丰富度还是品质的提升都呈逐年上升态势,较高的性价比使得中国花卉产品在国际市场上的需求量增加。

01

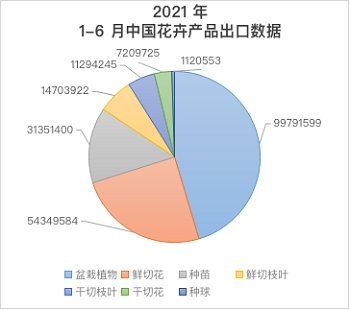

出口品类结构:盆栽植物、鲜切花、种苗占主要出口市场地位

盆栽植物、鲜切花、种苗是我国花卉出口的三大类,其中,盆栽植物出口额仅上半年就已接近1亿美元,同比增长21.77%,市场份额占比45.4%,蝴蝶兰、大花蕙兰、红掌、多肉等品类表现突出。

单位:美元

鲜切花上半年出口额约5435万美元,同比增长5.24%,市场份额占比24.72%,主要出口品类有玫瑰、康乃馨、菊花、蝴蝶兰、大花蕙兰、百合花等。

种苗出口额约3135.1万美元,同比增长52.41%,市场份额占比14.26%。随着国际育种商加大在中国市场的投资,如橙色多盟、美国保尔、荷兰西露斯等知名外企均增加了种苗加工厂在中国的建设,即使有一些育种企业增加了东南亚国家的投资,但从产业配套、市场渠道等方面,中国仍是亚洲市场最适合繁育种苗的国家之一。

同时,国内种苗企业实力崛起,如昆明虹华、云南丰岛、立深新园、成都金品、广州怡华、云南大汉、上海源怡等企业近两年均扩大了生产规模,品质逐年提升,生产量大幅增加,加大了种苗的出口量。

02

出口地域结构:日本、荷兰、韩国是前三位出口市场

2021年1-6月,我国花卉产品前十位出口市场分别为日本、荷兰、韩国、美国、中国香港、越南、泰国、澳大利亚、新加坡、菲律宾。

单位:美元

上半年出口日本市场约4221.7万美元,同比增长18.26%,市场份额占比19.21%;荷兰市场上半年增速较块赶超韩国,出口额约3352.4万美元,同比增长40.48%,市场份额占比15.25%;韩国市场出口额约3305.9万美元,同比增长23.71%,市场份额占比15.04%。

其中,性价比较高的中国产菊花、康乃馨等鲜切花品类在日本市场长期占据相当一部分市场份额,特别是2020年疫情的影响,日本本土生产流通受阻,对于中国市场的进口需求增加。

数据显示,越南市场是唯一一个出口下降的市场,并且下降幅度较大,同比下降61.1%,背后原因一是越南疫情爆发,扩散严重,走货受阻;二是越南近几年加大了本土花卉生产,中国市场的主流品种几乎都有种植,减少了对中国市场的进口。中国市场花量供不应求时,越南市场还会出口其自产菊花、玫瑰等花卉到中国市场;三是往越南的出口目前多是走边境贸易渠道,这也是数据下降的主要原因之一。

值得一提的是,越南花卉生产发展不容小觑,像大叻、沙巴等高海拔地区气候优良,光照充足,是花卉生产的绝佳之地,吸引了众多国际种植企业前来投资,种植发展速度十分惊人。

03

进口品类结构:鲜切花、种球、盆栽植物、种苗分列进口额前四名

总量上进口额同比下降,但在各个细分类目中,鲜切花进口依旧在增加,并且超过种球成为2021年上半年进口量第一的品类,进口额约2665.5万美元,同比增加50.27%,市场份额占比28.28%。

单位:美元

主要品类有玫瑰、康乃馨、兰花、菊花、百合花等鲜切花,其中玫瑰进口前五位市场来自厄瓜多尔、肯尼亚、哥伦比亚、日本、荷兰。上半年我国对玫瑰的进口增量明显,约299.4万美元,同比增加71.24%,主要是一些吸色产品及国产没有的优势品种。

兰花的进口增长量位居第二位,进口额约707万美元,同比增长65.02%,主要进口市场分别是泰国、荷兰、新西兰、中国台湾。

康乃馨同比增长52.59%,进口额约24.6万美元,位居增长第三位,主要进口市场是哥伦比亚、厄瓜多尔、荷兰、埃塞俄比亚、肯尼亚。

常年稳居进口额第一的种球,上半年同比下降了9.97%,主因是疫情影响以百合、郁金香为主的进口种球货源减少,疫情打乱了荷兰种球种植者的生产计划,众多种球繁育公司倒闭,种球产量减少,导致中国种球市场供不应求,缺货严重。

与此同时,百合一代种球进口量的减少,或将影响我国下半年及明年上半年百合鲜切花的花价。

盆栽植物的进口额上半年同比下降54.59%,下降幅度巨大,超过一半,主要原因还是疫情影响,进口盆栽的货值较高,风险较大,年初疫情的反弹,使得盆花市场信心不足,各大经销商减少了盆花进口量。

二是国内盆栽植物品种增多,荷兰的一些优势品种,国内基本可以自主生产,以网红绿植‘萨利安’、‘龙鳞海芋’等产品为例,去年年初还要依靠进口,一苗难求,短短一年时间以后,基本实现国产化,产量骤增,进口量自然就降低了。

种苗上半年进口额约1494.6万美元,同比下降0.12%,主因还是国产种苗的生产能力提升,以及疫情影响国外种苗交付时间,未来成品种苗有可能还要下降,母本苗进口量将会上升。

04

进口地域结构:荷兰、日本仍占主要地位,南美及非洲市场份额加大

进口市场份额分别为39.21%的荷兰和27.94%的日本,上半年均出现下滑,分别是0.45%和42.87%,主要还是这两个国家的产品品类逐渐实现国产化,品种优势逐渐减弱。泰国、南非、哥伦比亚、肯尼亚等增量明显,主要是一些稀有产品,国产市场欠缺品类增加。

单位:美元

总体来看,随着国产花卉的品种和品类增加,以及品质提升,与国产花卉重叠比较高的品种进口量逐年在下滑,新奇特品种、反季节产品、国产花欠缺的品种和产品组成了目前进口花的主要品类结构。

同时,随着鲜花消费的扩大与普及,进口花不再仅仅局限于北上广深等一线城市,一些二三线城市的消费量逐渐在增加,对于新奇特的产品的需求量在不断加大。

*以上数据由中国食品土畜进出口商会花卉进出口分会编辑整理